Uma proposta de renda básica universal e incondicional

Esta proposta visa prioritariamente a redução da desigualdade de renda no Brasil, mediante a redução da concentração da renda no topo da distribuição.

Publicado 28/08/2020 14:53 | Editado 28/08/2020 15:55

Neste texto, descrevo as linhas fundamentais de uma proposta de um programa de renda básica para o Brasil. Serão apresentados os objetivos do programa, seus principais parâmetros e a forma proposta de financiamento. A partir disso, serão avaliados os impactos na renda, na desigualdade e na pobreza.

Por “renda básica” entende-se uma transferência monetária regular de natureza universal e incondicional. Em particular, a presente proposta foi elaborada em estrita conformidade com a definição feita pela Basic Income Earth Network — BIEN (principal entidade internacional de promoção da renda básica), que assim dispõe (em tradução livre):

Uma renda básica é um pagamento periódico em dinheiro, feito incondicionalmente a todos individualmente, sem testes de meios ou exigência de trabalho (BIEN, 2020).

Tal definição é da maior relevância, especialmente em virtude do fato de, por diversas vezes, propostas denominadas de “renda básica” serem, efetivamente, propostas de renda mínima, ou seja, são focalizadas (em geral pelo critério de renda) e condicionais (exigem alguma contraprestação dos beneficiários, por exemplo, na forma de serviços). Veja mais sobre as diferenças entre renda básica e renda mínima .

Objetivos do programa

Esta proposta visa prioritariamente a redução da desigualdade de renda no Brasil, mediante a redução da concentração da renda no topo da distribuição. É largamente conhecido que o Brasil é um dos líderes mundiais na concentração de renda; o 1% mais rico do Brasil, por exemplo, concentra em torno de 28% da renda, representando a segunda maior concentração no mundo por esse critério (Portal G1, 2019; World Inequality Database, 2020).

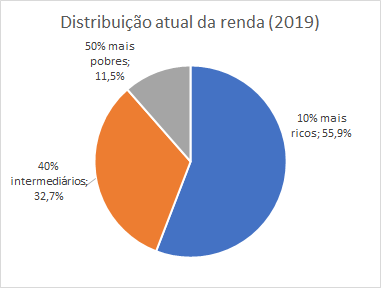

O gráfico 1 abaixo mostra a participação na renda dos 50% mais pobres, dos 40% intermediários e dos 10% mais ricos, segundo dados combinados da Pnad 2019 e do IRPF 2019/2018. Observe-se que a parcela dos 10% mais ricos (55,9%) supera amplamente a dos 90% mais pobres (44,1%). Além disso, os 50% mais pobres detêm uma parcela da renda (11,5%) que é menos da metade daquela detida pelo 1% mais rico (28%).

Ainda segundo o World Inequality Database, apenas os dois décimos mais ricos da população (de 80 a 90%, e de 90% a 100%, ordenados pela renda) recebiam, cada um, mais de 10% da renda nacional. Assim, podemos entender que esses dois décimos recebem uma parcela maior da renda do que receberiam em uma situação de igualdade (onde cada décimo da população receberia 10% da renda).

Tendo o objetivo redistributivo em mente, os parâmetros do programa serão calculados de forma que haja redistribuição líquida não-insignificante dos 20% mais ricos (doravante referidos como “topo”) para os 80% mais pobres (doravante referidos como “base”). Visa-se assim, tal como proposto por Paine (1796/2019), a correção (ainda que parcial) de injustiças historicamente produzidas pelo processo econômico e social brasileiro, que construíram e mantêm instituições promotoras da desigualdade, e que podem ser vistas como fatores explicativos dos exorbitantes níveis de desigualdade acima apresentados.

Com essa redistribuição, se buscará também redução nos índices de pobreza da população, assim como prover proteção social aos grupos atualmente desamparados pelo atual sistema. Não é objetivo do programa, no entanto, a substituição da renda do trabalho, que geralmente é buscada em virtude de perspectivas de destruição massiva de empregos em função da automação.

Premissas e limitações

A presente proposta está baseada em uma análise estática, ou seja, não são consideradas possíveis mudanças comportamentais dos agentes face à implantação da política (tais como mudanças na oferta de trabalho). Além disso, também não é considerado o ciclo econômico (supondo-se implicitamente situação de pleno emprego) nem são considerados os efeitos macroeconômicos da própria redistribuição de renda (gerados pelas diferenças entre as propensões a consumir das distintas faixas de renda). Assim, neste primeiro exercício não são considerados efeitos de multiplicadores fiscais; por esse motivo, o orçamento do programa (despesa + financiamento) é equilibrado. Futuras versões da proposta poderão avançar nessas questões, incorporando tais variáveis ao modelo.

Público do programa

Sendo um programa universal, o público do programa é a totalidade da população no País (209,5 milhões de pessoas, segundo a Pnad 2019). A participação no programa (e o consequente recebimento do benefício) independem da renda, da composição familiar, do exercício ou não de qualquer trabalho ou de qualquer outra condição. Importante ressaltar que inexiste, na renda básica, qualquer ideia de “porta de saída” ou de expulsão dos participantes; o programa é permanente e entendido como parte do contrato social da Nação.

Valor da renda básica

O valor proposto é de R$ 288,50 mensais per capita (a preços de 2019). Esse valor (benefício bruto) é uniforme, independentemente de qualquer característica ou situação da pessoa ou do domicílio. Tal valor representa um benefício de R$ 865,50 mensais para uma família de 3 pessoas e de R$ 1.154,00 mensais para uma família de 4 pessoas (superior, nesse último caso, ao valor do salário mínimo vigente).

É importante destacar, no entanto, que em um programa de renda básica há também o valor líquido do benefício. Esse valor líquido é obtido a partir da interação entre o valor bruto e a forma de financiamento, e é o determinante do impacto distributivo do programa. Tal valor será, por sua vez, variável conforme a renda familiar, sendo mais elevado para as pessoas mais pobres e menor para as mais ricas. No topo, o valor líquido será negativo, representando o financiamento do programa. Exploraremos esse tema em maior profundidade na seção de Financiamento.

Ressalte-se também que esse valor de R$ 288,50 per capita foi obtido por meio de uma série de simulações com distintos parâmetros, e foi selecionado para este primeiro exercício por ter resultado simultaneamente em expressiva redistribuição, acentuada redução da pobreza e equilíbrio fiscal.

Relacionamento com demais programas de proteção social

A implantação de um programa de renda básica altera profundamente o cenário do sistema de proteção social, uma vez que todas as pessoas passam a receber uma renda regular. Certamente isso exigirá uma revisão de diversos dos atuais programas de proteção de social, os quais foram elaborados em um cenário onde não constava tal premissa. Essa adaptação, no entanto, será melhor conduzida pelos gestores de cada um desses programas, conhecedores profundos dos seus objetivos, público-alvo e estrutura operacional.

Da perspectiva da renda básica, não há nenhuma exigência de que os programas existentes precisem ser por ela absorvidos; ao contrário, entende-se como necessária a manutenção de programas específicos para determinados públicos que possuam necessidades especiais. A renda básica, portanto, torna-se uma plataforma universal sobre a qual programas complementares podem ser acoplados, e os existentes, adaptados (Gentilini et al., 2020).

Observe-se em particular que, considerando o objetivo redistributivo desta proposta de renda básica, não há ganho relevante em substituir programas que já são direcionados para a base da distribuição.

Financiamento

Neste primeiro exercício, adotamos a mais usual forma de financiamento da renda básica: a tributação da renda da pessoa física (PARIJS e VANDERBORGHT, 2017; TER-MINASSIAN, 2020). Assim, será estabelecida uma alíquota média de 20% para todas as rendas superiores a R$ 1.000,00, em valores de 2019 (tal limite foi selecionado para isentar as remunerações no valor do salário mínimo). Como será visto mais adiante, apesar de a alíquota nominal ser única, a alíquota efetiva será fortemente progressiva.

Nesta versão da proposta, não detalhamos a forma jurídica específica desse tributo: ele poderá tanto ser um tributo novo e específico (tal como uma contribuição social vinculada à renda básica) quanto integrar-se ao atual IRPF (significando, portanto, expansão da sua base e revisão de suas alíquotas, isenções e deduções). Tal questão poderá receber tratamento mais detalhado em futuras versões desta proposta.

Merecem aprofundamento as motivações para o estabelecimento da faixa de isenção de R$ 1.000,00 para o tributo, valor bastante inferior à atual faixa de isenção do IRPF. Há duas razões para tal: primeiramente, é a aplicação desse tributo que faz com que o benefício líquido seja gradualmente reduzido, garantindo que as pessoas de menor renda recebam o maior valor líquido. Em segundo lugar, tal mecanismo reduz o custo líquido do programa, uma vez que, à medida que a renda aumenta, parcela crescente do benefício torna-se autofinanciada (ou seja, o beneficiário paga em tributos uma parcela cada vez maior do seu próprio benefício). Com isso, é possível garantir que o programa seja ao mesmo tempo justo e financeiramente viável. Recomenda-se consultar Widerquist (2017) para maiores detalhes sobre o cálculo do custo líquido de programas de renda básica.

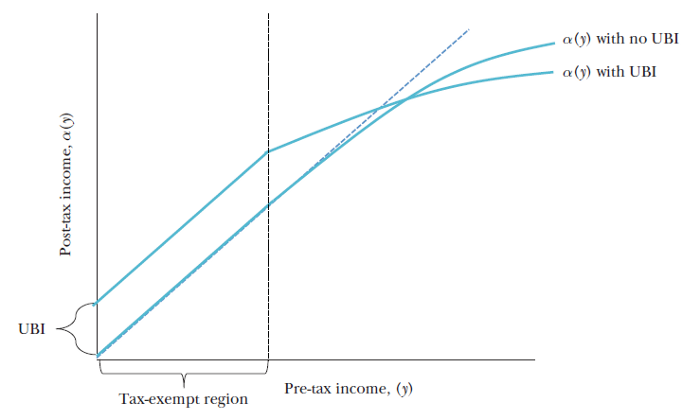

O gráfico 2 abaixo — extraído de Hanna e Olken (2018) — ilustra como se comportam os benefícios bruto e líquido do programa de renda básica. No eixo horizontal está a renda de mercado antes dos impostos (pre-tax income) e no vertical, a renda disponível após benefícios e tributação (post-tax income). A curva que inicia na origem do gráfico mostra a renda sem um programa de renda básica (em inglês, universal basic income — UBI). A curva logo acima mostra a renda disponível com a renda básica; observe que, mesmo quando a renda de mercado é zero, a pessoa recebe o valor da renda básica (UBI).

Para cada valor da renda de mercado, a distância vertical entre as duas curvas representa o benefício líquido recebido. O benefício líquido é constante e igual ao bruto em toda a região da faixa de isenção (tax-exempt region), que em nossa proposta vai até a renda de mercado de R$ 1.000,00. A partir desse ponto, o benefício líquido começa a cair, em virtude do efeito do tributo aplicado (ainda que a renda disponível sempre aumente). O ponto de intersecção das curvas representa o break-even, ou seja, o ponto em que a pessoa passa de beneficiária líquida para contribuinte líquida (ainda que nunca deixe de ser beneficiária em termos brutos).

Impactos do programa na renda da população

Nesta seção, os parâmetros acima apresentados serão aplicados sobre a distribuição de renda do Brasil, conforme as faixas de rendimento médio mensal domiciliar per capita definidas na Pnad 2019. Da primeira faixa até o nono décimo da distribuição, os dados de renda são os da própria Pnad 2019, ajustados para incorporar rendas eventuais, tais como o 13º salário e o adicional de férias. A renda do último décimo, por sua vez, é obtida por uma estimativa feita a partir das declarações do IRPF 2019/2018. O uso dos dados tributários justifica-se em virtude do fato de as pesquisas domiciliares não capturarem bem a renda do topo da distribuição (SOUZA, 2018).

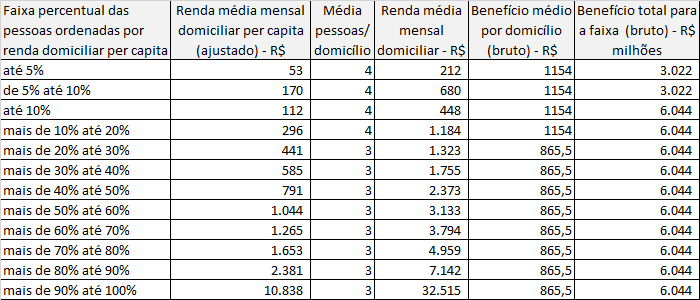

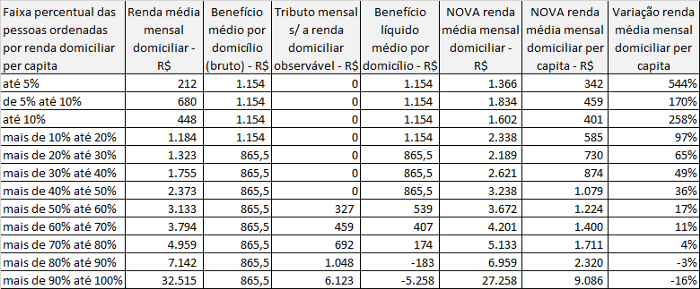

A tabela 1 abaixo apresenta os dados básicos relativos à aplicação do benefício. Para cada faixa percentual de renda domiciliar per capita, é apresentada a sua renda média mensal per capita e a quantidade de moradores estimada para cada domicílio (segundo a Pnad 2019), obtendo-se assim a renda média mensal domiciliar. A seguir, é apresentado o benefício bruto por domicílio, resultado da multiplicação do valor bruto de R$ 288,50 pela quantidade média de pessoas do domicílio. Na última coluna, por sua vez, encontra-se a massa mensal de benefícios brutos para cada faixa de renda.

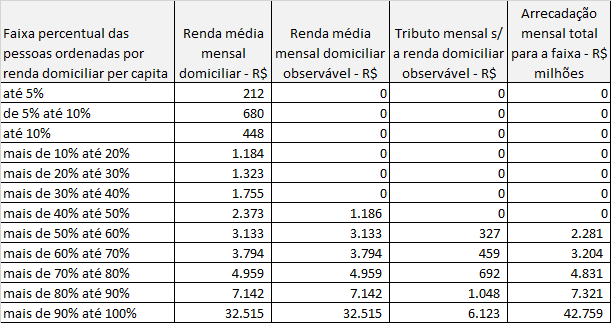

Já a tabela 2, abaixo, apresenta os aspectos de financiamento do programa. Aqui, diversas observações devem ser feitas. Primeiramente, dada a elevada informalidade existente na economia brasileira, não é viável imaginar que todas as rendas sejam observáveis pela autoridade tributária. Assim, com base nos dados do mercado de trabalho, estimou-se que nenhuma renda dos domicílios entre os 40% mais pobres poderia ser observada; além disso, estimou-se que somente 50% da renda do 5º décimo poderia ser observada. Por sua vez, a renda dos 50% mais ricos foi considerada integralmente observável pelo Fisco (essa hipótese não descarta a eventual necessidade de alterações legais para que tais rendas sejam efetivamente observáveis).

Sobre as rendas observáveis, foi aplicado o tributo de 20%, considerando o limite de isenção de R$ 1.000,00, aplicado individualmente a cada pessoa com rendimento. Uma vez que estamos trabalhando com rendimentos domiciliares, faz-se necessário estimar qual seria o limite de isenção do domicílio. Assim, estimou-se que os domicílios dos oito primeiros décimos teriam um limite de isenção domiciliar de R$ 1.500,00, e que os dos dois últimos décimos teriam um limite de isenção domiciliar de R$ 1.900,00.

Com esses dados, é então calculado o tributo mensal sobre a renda de cada domicílio, assim como a arrecadação total de cada faixa de renda. Observe que os 50% mais pobres não pagam qualquer valor em tributos, e que a arrecadação concentra-se nos 10% mais ricos, justamente aqueles que concentram a maior parte da renda.

Podemos, então, apurar os efeitos líquidos do programa, apresentados na tabela 3. O benefício líquido é simplesmente o benefício bruto menos o tributo aplicado; observe que o valor líquido das duas últimas faixas é negativo, indicando que elas são contribuintes líquidas do programa, ou seja, suas financiadoras. Somando-se o benefício líquido com a renda inicial, obtemos a nova renda média domiciliar, e dividindo este valor pela quantidade de moradores do domicílio, temos a nova renda mensal domiciliar per capita.

A última coluna traz a variação da renda domiciliar per capita. A primeira faixa de renda, de até 5%, terá um expressivo aumento médio de 544% em sua renda per capita, sendo que a faixa dos 10% mais pobres como um todo terá um incremento médio de 258%. As elevações de renda seguem consideráveis para as faixas seguintes, e vão diminuindo até o ponto de break-even, a partir de onde se tornam negativas (observe-se que o ponto exato de break-even depende do tamanho da família).

As variações de -3% e de -16% para as duas últimas faixas representam a alíquota efetiva paga para o financiamento do programa. A alíquota efetiva é menor do que a alíquota nominal de 20% porque considera, além da faixa de isenção, o benefício bruto recebido. Observe-se também que as alíquotas efetivas de 3% e de 16% para as duas últimas faixas são médias; assim sendo, os domicílios do início de cada uma das faixas estariam sujeitos a alíquotas efetivas mais baixas que estas, e as do final a alíquotas efetivas mais altas (limitadas ao valor de 20%).

É interessante avaliar se a nova tributação proposta, conjugada com a tributação já existente sobre a renda da pessoa física, não tornaria a carga excessiva. Segundo Fernandes et al. (2019), a alíquota máxima efetiva do IRPF gira em torno de 12%, a qual, somada ao novo tributo, resultaria em uma alíquota efetiva em torno de 28% para a última faixa, e em uma alíquota efetiva teórica máxima menor que 32%. Comparados a dados de OCDE (2019), tais alíquotas não parecem, em média, excessivas, sinalizando viabilidade da forma de financiamento proposta. Uma observação: é sabido que há iniquidade horizontal no âmbito do IRPF, a qual necessitaria ser corrigida para que o novo tributo não resulte em carga excessiva para alguns contribuintes.

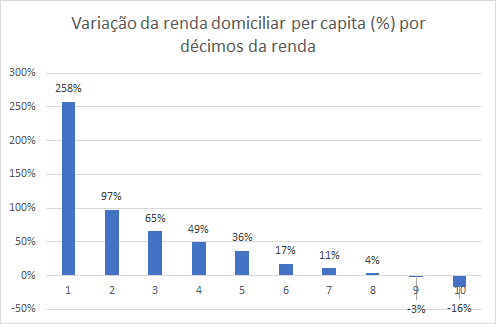

O gráfico 3 abaixo, por sua vez, mostra as variações da renda média domiciliar per capita por décimos da distribuição de renda. Considerando a quantidade média de pessoas por domicílio, os 80% mais pobres seriam beneficiários líquidos do programa e, consequentemente, os 20% seriam contribuintes líquidos do programa, produzindo assim a redistribuição de renda delineada nos objetivos. Observe-se que, entre os beneficiários líquidos, o incremento é maior para as menores rendas, garantindo assim que os mais pobres sejam proporcionalmente mais beneficiados. Tal efeito é extremamente interessante, uma vez que o valor do benefício bruto é rigorosamente idêntico para todos habitantes.

Impactos sobre a desigualdade e a pobreza

O programa aqui proposto opera uma transferência dos contribuintes líquidos (20% mais ricos — topo) para os beneficiários líquidos (80% mais pobres — base). O montante dessa transferência é de R$ 38 bilhões mensais ou R$ 456 bilhões anuais (aprox. 6,2% do PIB — similar à dimensão do programa de renda básica do Irã quando implantado), o que representa o custo líquido do programa. É interessante observar que o custo líquido é apenas 63% do custo bruto (montante total dos benefícios brutos), que é de R$ 725 bilhões anuais; essa diferença decorre da parcela da tributação que é usada para autofinanciamento do benefício (o tributo pago pela pessoa financia seu próprio benefício).

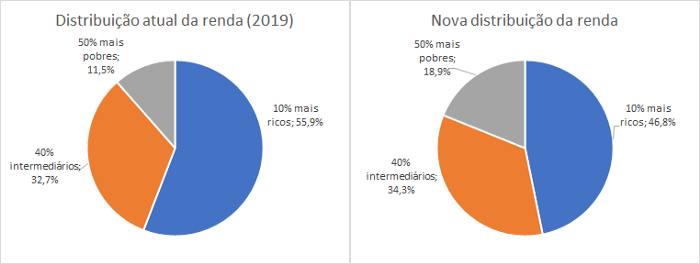

O gráfico 4 apresenta as alterações estimadas na distribuição de renda, considerando 3 grupos: os 50% mais pobres, os 40% intermediários e os 10% mais ricos. Estima-se que o programa elevaria a parcela dos 50% mais pobres em 65%, levando-a de 11,5% para 18,9% da renda. Enquanto isso, a parcela dos 50% intermediários teria leve incremento, de 32,7% para 34,3% da renda (observe-se que o nono décimo da renda, incluído nesse grupo, é contribuinte líquido do programa). Por sua vez, a fatia dos 10% mais ricos seria reduzida em 16%, caindo de 55,9% para 46,8%.

Observe-se que a concentração de renda no topo, apesar de cair, se manterá elevada. Ela poderá ser mais reduzida mediante elevação do valor da renda básica, o que exigirá aumento das alíquotas aqui propostas e/ou o estabelecimento ou majoração de outros tributos, como sobre o patrimônio (desde que incidam sobre o topo, para garantir o efeito redistributivo). A consideração dos efeitos macroeconômicos do programa também poderá, eventualmente, justificar elevações dos valores, em especial pela incorporação dos efeitos do programa sobre a arrecadação tributária, o que reduzirá o custo fiscal líquido.

É importante apontar também que o programa pode reduzir não apenas a desigualdade de renda entre os domicílios, mas também a desigualdade de renda dentro do domicílio. É comum que haja significativa desigualdade de renda entre os membros adultos do domicílio, onde geralmente a mulher possui renda menor ou não possui renda alguma, gerando potencial dependência econômica que pode degenerar-se em situações de opressão. A renda básica, por ter caráter individual e não familiar, garante renda a todos os membros do domicílio, podendo promover redistribuição dentro do domicílio e potencialmente reduzindo a dependência econômica.

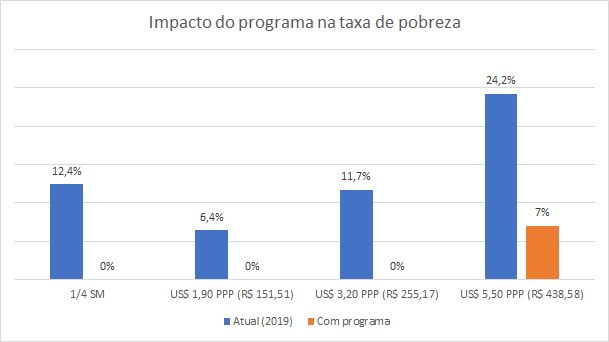

O gráfico 5, por sua vez, apresenta os impactos sobre a pobreza, considerando quatro diferentes linhas: a linha de 1/4 do salário mínimo (utilizada, por exemplo, para elegibilidade ao BPC) e as três linhas estabelecidas pelo Banco Mundial — a linha de pobreza internacional (também chamada de linha de extrema pobreza), de US$ 1,90/dia 2011 PPP (equivalente a R$ 151,51/mês em 2019); a linha de pobreza para países de renda média-baixa, de US$ 3,20/dia 2011 PPP (equivalente a R$ 255,17/mês em 2019); e a linha de pobreza para países de renda média-alta, de US$ 5,50/dia 2011 PPP (equivalente a R$ 438,58/mês em 2019).

Como mostra o gráfico, a redução da pobreza com o programa proposto é muito expressiva. De fato, ele erradicaria a pobreza tal como medida por 3 das 4 linhas apresentadas (a linha de 1/4 do salário mínimo, a linha de US$ 1,90/dia e a linha de US$ 3,20/dia). Tal erradicação é de simples constatação, pois o valor da renda básica (R$ 288,50 mensais) é superior ao valor dessas linhas. Além disso, uma vez que o benefício será universal e, portanto, não sofrerá dos problemas intrínsecos aos programas focalizados (tais como erros de exclusão, armadilha de pobreza e lacunas de cobertura em virtude da volatilidade da renda e de estigma, entre outros), é possível ter uma razoável certeza da erradicação da pobreza segundo esses critérios. Por final, segundo a linha de US$ 5,50/dia, ainda persistiria uma taxa de pobreza estimada em aproximadamente 7% (considerando que a renda média da faixa de 5 a 10% da população será de R$ 459, ligeiramente acima da linha).

Considerações finais

Apesar da intensa retomada do debate sobre renda básica no Brasil, impulsionado pelas dramáticas consequências da pandemia do Covid-19, muitos não a viam como efetivamente viável, especialmente por preocupações com seus custos. Em função disso, a grande maioria das propostas em debate são na verdade de programas de renda mínima, sendo diversas delas extensões do atual Programa Bolsa Família, mantendo as características de focalização e, por vezes, de condicionalidade.

A proposta aqui apresentada, fiel ao conceito de renda básica tal como internacionalmente aceito (ou seja, universal e incondicional), obtém resultados bastante expressivos em termos de elevação da renda dos grupos mais pobres, de redução da desigualdade, e de erradicação/redução da pobreza. Salvo possíveis falhas de cálculo, a proposta também se mostra financeiramente sustentável, e pode ser útil para o debate público sobre o tema.

Referências

Basic Income Earth Network — BIEN. About Basic Income. Disponível em https://basicincome.org/about-basic-income/. Acesso em 23/08/2020.

FERNANDES, Rodrigo Cardoso; CAMPOLINA, Bernardo; SILVEIRA, Fernando Gaiger. Imposto de Renda e Distribuição de Renda no Brasil. Texto para discussão n. 2449. Instituto de Pesquisa Econômica Aplicada. Brasília: Ipea, 2019.

GENTILINI, Ugo; GROSH, Margaret; RIGOLINI, Jamele; YEMTSOV, Ruslan (eds.). Exploring Universal Basic Income: A Guide to Navigating Concepts, Evidence, and Practices. Washington, DC: World Bank, 2020.

HANNA, Rema; OLKEN, Benjamin A. Universal Basic Incomes versus Targeted Transfers: Anti-Poverty Programs in Developing Countries. Journal of Economic Perspectives, American Economic Association, v. 32, n. 4, Outono 2018, pp. 201–226.

OCDE — Organização para a Cooperação e Desenvolvimento Econômico. Table I.5. Average personal income tax and social security contribution rates on gross labour income. Disponível em https://stats.oecd.org/Index.aspx?DataSetCode=TABLE_I5. Acesso em 26/08/2020.

PAINE, Thomas. Justiça Agrária. Tradução de Daniel Gomes de Carvalho. 1º. ed. Jundiaí, São Paulo: Paco Editorial, 2019.

PAIVA, Luis Henrique; ORAIR, Rodrigo; BARTHOLO, Letícia; SOUZA, Pedro Ferreira de; VAZ, Fábio. Proteção social não contributiva pós-COVID. Instituto de Pesquisa Econômica Aplicada, 2020. Disponível em https://www.ipea.gov.br/portal/images/stories/PDFs/200701_protecao_social_covid.pdf. Acesso em 26/08/2020.

PARIJS, Philippe van; VANDERBORGHT, Yannick. Basic income: a radical proposal for a free society and a sane economy. Cambridge, Massachusetts: Harvard University Press, 2017.

PORTAL G1. Brasil tem 2ª maior concentração de renda do mundo, diz relatório da ONU. Disponível em https://g1.globo.com/mundo/noticia/2019/12/09/brasil-tem-segunda-maior-concentracao-de-renda-do-mundo-diz-relatorio-da-onu.ghtml. Acesso em 23/08/2020.

SOUZA, Pedro H. G. Ferreira de. Uma história da desigualdade: a concentração de renda entre os ricos no Brasil (1926–2013). São Paulo: Hucitec: Anpocs, 2018.

TER-MINASSIAN, Teresa. Financing a Universal Basic Income: A Primer. In: GENTILINI, Ugo; GROSH, Margaret; RIGOLINI, Jamele; YEMTSOV, Ruslan (eds.). Exploring Universal Basic Income: A Guide to Navigating Concepts, Evidence, and Practices. Washington, DC: World Bank, 2020.

WIDERQUIST, Karl. The Cost of Basic Income: Back-of-the-Envelope Calculations. Basic Income Studies, v. 12, n. 2, 2017.

WORLD INEQUALITY DATABASE. Brazil — World Inequality Database. Disponível em https://wid.world/country/brazil/. Acesso em 23/08/2020.