Fernando Nogueira da Costa: Inflação, juro real e salário nominal

O argumento convencional é que a inflação corrói o poder aquisitivo dos salários, provocando queda do salário real, portanto, de acordo com o Regime de Meta Inflacionária, tem de ser combatida com elevação do juro nominal (Selic-meta). No entanto, o crescimento da taxa de inflação diminui o juro real, “obrigando” o Copom a dar uma overdose de juro nominal benéfica ao rendimento do capital e prejudicial ao emprego do trabalho.

Por Fernando Nogueira da Costa*, Blog Cidadania & Cultura

Publicado 20/07/2015 11:03

Vale a pena perder o emprego em nome de baixar a inflação para o centro da meta (4,5% ao ano)?! Vale para o capital…

Diferentemente do diagnóstico monetarista de Milton Friedman para economias inflacionárias, a brasileira não é viciada em “dinheiro farto e barato”. Aqui é “farto, porém caro”!

O “excesso de liquidez” é retido em operações compromissadas, que elevam a dívida pública bruta, com elevadíssima taxa de juros, seja nominal, seja real. Ou ainda, seja este ex-ante, seja ex-post…

O juro real ex-ante (Swap futura que configura a expectativa de O Mercado) é relevante para a tomada de decisões financeiras com exame do cenário futuro. O juro real ex-post (média da Taxa Selic nominal deflacionada pelo IPCA) é relevante para a análise da evolução do potencial poder aquisitivo do capital ocorrido no período passado.

Angela Bittencourt (Valor Econômico, 14 de julho) alerta que engana-se quem vê na taxa básica de 14,5% ao ano, projetada hoje como Selic para o encerramento de 2015, referência de custo de dinheiro inibidor de um processo de recuperação da atividade. Se for examinado o que houve com a inflação e os juros nos primeiros seis meses do ano, possivelmente o juro real instantâneo está “muito baixo” no Brasil.

O crescimento envolve também fatores não relacionados a juro. O juro é negativo na Europa, mas ainda assim o crédito continua caindo por lá. Este é um argumento empírico. O teórico é kaleckiano: a equação de decisões de investimento refere-se ao grau de endividamento das empresas, expectativas de lucro, grau de ociosidade da capacidade produtiva e fatores de crescimento em longo prazo tais como bônus demográfico, inovação tecnológica como extração de petróleo do pré-sal, disponibilidade de infraestrutura logística e energética, etc.

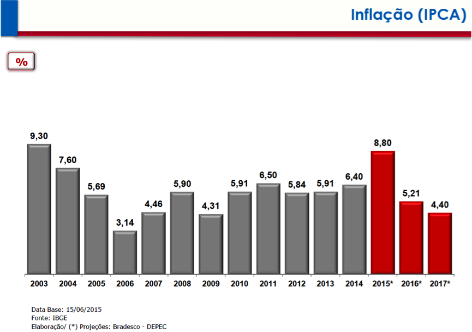

De fato, se a inflação de 2015 for confirmada em 9,12% e a Selic estimada para o fim de dezembro também ficar em 14,5% — projeções medianas de O Mercado apresentadas na pesquisa Focus do dia 13 de julho -, o juro real ex-post deste ano será de 3,9%.

A Selic deve encerrar julho de 2015 acumulada em 7,14% nominais no ano, lembrando que o Copom não abriu o ano com essa taxa a 14,5%. Aliás, ela sequer chegou a esse patamar. Por ora, está em 13,75%. Mas considerando que subirá a 14,5% a partir de 30 de julho, e aí permaneça até o fim do ano, a Selic média efetiva de 2015 será pouco inferior a 13,5%.

Aplicando a projeção mediana da Focus para julho, de 0,45%, o IPCA acumulado de janeiro a julho sobe a 6,65%. Descontado do juro nominal de 7,14%, nesse período de sete meses, o custo real do dinheiro (ou o rendimento efetivo do capital) é de apenas 0,46%.

Porém, a conta que realmente importa para as decisões financeiras, que levam em conta o cenário futuro, refere-se às projeções para inflação e Selic em 2017, 2018 e 2019. As taxas de juro real ex-ante serão de, respectivamente, 6,45%, 6% e 5,26%. Considerando o swap 360, que está em 13,96% e descontando o IPCA esperado para os próximos 12 meses, de 5,85%, a taxa de juros real ex-ante, hoje, é de nada desprezíveis 7,66% ao ano.

Para refrescar a memória, esse juro real ex-ante já foi a 1,39% ao ano em meados de 2012. Quando o BCB começou a subir a Selic em abril de 2013 rondava os 2,4% ao ano. Naquele momento, influentes economistas do mercado financeiro consideraram que o BCB havia recuperado a razão, ainda que não o prestígio com a “chefia” — referência à presidente Dilma Rousseff, a patrocinadora da redução do juro nominal até 7,25% que proporcionou o juro real abaixo de 2%, mais próximo do padrão internacional. A reação do Capital contra essa “Cruzada da Dilma” manipulou manifestantes de rua, mídia oposicionista, e tenta agora um golpe de Estado via parlamentar.

Em outras palavras, naquela ocasião, o mercado voltou a pautar o BCB em defesa do altíssimo rendimento do capital aqui nesta Pátria amada, paraíso tropical para se ganhar “renda passiva”, isto é, ganhar sem trabalhar…