Ação na Bolsa de Valores da Eletrobras desafia fundo do poço

A renovação das concessões do setor elétrico levantou uma pergunta que, para muitos, ainda está sem resposta no mercado: Qual o novo preço justo das ações da Eletrobras? Os papéis já vinham sofrendo em linha com o setor em função das perspectivas negativas com a proposta da Medida Provisória 579, que trata da renovação das concessões que vencem entre 2015 e 2017. Mas pioraram muito sua performance na última semana.

Publicado 22/11/2012 09:43

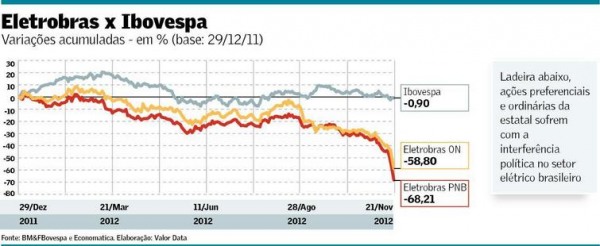

Apenas ontem, o papel PNB recuou 20,08%, para R$ 7,84, enquanto Eletrobras ON teve perdas de 15,73%, para R$ 6,75. As ações PNB acumulam baixa de 51,5% apenas em novembro, e as ON têm perda de 39,5% no período. No ano, elas caem 68,2% e 58,8%, respectivamente.

Estimativas desfavoráveis e dúvidas sobre a capacidade de pagamento de dividendos após o desfecho das negociações entre governo e empresas fizeram com que muitos analistas decidissem suspender a cobertura das ações e colocar o preço-alvo em revisão até que o cenário fique mais claro. Vários profissionais se declaram restritos na cobertura e simplesmente evitam falar de Eletrobras. Não há dúvida, no entanto, que o ajuste será para baixo.

A faixa de preços de quem já se aventurou a divulgar uma estimativa é ampla. Há analistas, inclusive, que apostam em uma destruição praticamente total de valor. Entre os motivos para essa visão catastrófica estão as projeções divulgadas pela própria empresa, conforme cita a Planner Corretora. A instituição diz que, segundo a Eletrobras, a geração operacional de caixa se reduzirá a algo "próximo de zero" em 2013, devido às perdas contábeis oriundas do processo de renovação das concessões. "Geração de caixa igual a zero justifica, por exemplo, a redução de preço justo para algo semelhante", afirma a equipe de análise da Planner em relatório.

O Barclays também está na ponta mais pessimista. O banco inglês, aliás, contribuiu para a piora das ações da empresa em bolsa depois de divulgar um relatório no qual fixa o preço-alvo em R$ 1,00, para ambos os papéis. Segundo a casa, as regras rígidas para renovação das concessões podem reduzir a receita da companhia em 30% no próximo ano, com a consequente queda da capacidade de pagamento de dividendos.

Já o Itaú BBA reduziu o preço-alvo tanto de ON quanto de PNB para R$ 8 por ação. O banco calcula que a empresa terá de fazer um aumento de capital da ordem de R$ 15 bilhões a R$ 20 bilhões no ano que vem para reduzir o endividamento. Sem o dinheiro, a avaliação dos analistas Marcos Severine e Mariana Coelho é que ela "inevitavelmente vai explodir" devido à redução da sua geração de caixa (resultante da renovação das concessões) e aos pesados investimentos (calculados em R$ 10 bilhões por ano) necessários para concluir as hidrelétricas de Belo Monte, Jirau, Teles Pires e outros desembolsos na área de transmissão.

O Santander refez suas projeções em 12 de novembro, portanto antes de a estatal detalhar seu plano de corte de custos. O preço-alvo foi reduzido de R$ 15,34 para R$ 9,69, também para ambos os papéis. Os analistas já calculavam que a estatal, que controla cerca de 40% da capacidade de geração do país e 60% da distribuição, é a única "propensa" a aceitar as novas regras para renovação das concessões e terá queda acentuada na geração de caixa e fluxo de dividendos. Segundo a instituição, a projeção não foi revista desde então.

Apesar de mostrarem um intervalo grande, as estimativas indicam um grande pessimismo. Algumas casas, antes do início das discussões, tinham preço-alvo que chegava a superar R$ 30,00 para as ações da Eletrobras.

O Espírito Santo Investment Bank é uma das instituições que suspenderam a recomendação dos papéis. No último relatório sobre o setor de energia elétrica, de 19 de novembro, o analista Gabriel Laera diz que a mensagem do governo para as empresas que decidirem não renovar os contratos de concessão continua a ser a de que estarão apenas adiando um desfecho negativo que é praticamente certo.

"À luz disso, mantemos nossa visão de que, dada a intenção do governo federal de baixar as tarifas de energia elétrica, as companhias que decidirem adiar renovações podem estar ferindo suas chances de obter um resultado favorável em futuras negociações", afirmou o analista no relatório.

Fonte: Valor Econômico